{kind=link}

Il mondiale mercato degli smartphone mostra le prime indicazioni di a rimbalzo marginale nel 2024 dopo due anni consecutivi di calo.

Questa ripresa è alimentata dalla crescita delle economie di mercato emergenti, da una ripresa della spesa dei consumatori, da un aumento dei prezzi medi di vendita e dalla rapida integrazione dei sistemi generativi intelligenza artificiale dispositivi, secondo gli esperti del settore.

Smartphone globale spedizioniche è diminuito del 12% annuo nel 2022, secondo le nuove previsioni del ricercatore Canalys dovrebbe scendere del 5% nel 2023 prima di tornare a una crescita su base annua del 4% nel 2024.

Nel corso del 2023, molteplici fattori macroeconomici hanno continuato a influenzare negativamente la spesa discrezionale dei consumatori, sebbene l’impatto sia stato meno pronunciato sulla spesa aziendale, afferma Anshul Gupta, vicepresidente analista di Gartner. La nazionale.

“I prezzi costantemente elevati, soprattutto per cibo ed energia, hanno aumentato il costo della vita e hanno avuto un impatto diretto sulla spesa dei consumatori, causando un calo delle vendite di smartphone”, afferma.

E mentre i consumatori hanno prolungato la sostituzione degli smartphone di quasi un anno tra il 2020 e il 2024, “la mancanza di innovazioni tecnologiche sostanziali, insieme al passaggio da contratti fissi a accordi flessibili, hanno contribuito al rallentamento delle vendite di smartphone”, aggiunge.

Ramazan Yavuz, direttore senior della ricerca per il Medio Oriente e l'Africa presso International Data Corporation, sostiene che la domanda dei consumatori è influenzata dalla maggiore durata degli smartphone, “esercitando ulteriore pressione sul mercato, che è già sopraffatto dalla bassa redditività, dai budget limitati e da una situazione negativa. prospettive economiche”.

Canalys, con sede a Singapore, stima che nel 2023 siano stati spediti 1,13 miliardi di smartphone, cifra che si prevede raggiungerà oltre 1,17 miliardi di unità quest’anno e 1,25 miliardi di unità nel 2027, con un tasso di crescita annuo composto del 2,6% dal 2023 al 2027.

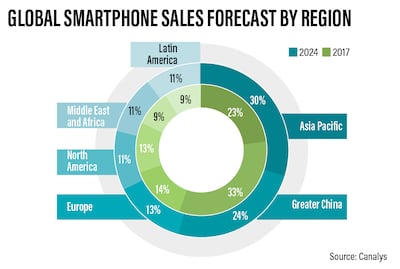

L’attenuazione del declino indica una stabilizzazione complessiva del settore, poiché si prevede che regioni emergenti come il Medio Oriente, l’Africa e l’America Latina torneranno a crescere rispettivamente al 9%, 3% e 2% nel 2023.

Il collega ricercatore IDC prevede che le spedizioni mondiali di smartphone diminuiranno del 3,5% annuo nel 2023 a 1,16 miliardi di unità. Questo valore è rivisto rispetto a una precedente previsione di un calo del 4,7%.

Tuttavia, si prevede che la ripresa del mercato continuerà nel 2024 con una crescita del 3,8%, seguita da una bassa crescita a una cifra nei prossimi anni.

“Alla luce della continua incertezza economica e delle limitazioni finanziarie sperimentate negli ultimi anni, una rapida ripresa della domanda dei consumatori, soprattutto nel settore dell’elettronica di consumo, appare improbabile”, dice Manish Pravinkumar, consulente senior di Canalys con sede a Dubai. La nazionale.

“Tuttavia, è fondamentale riconoscere il ruolo indispensabile che gli smartphone svolgono nelle attività quotidiane di produttività in varie regioni emergenti. Di conseguenza, la prevista ripresa della domanda in questi mercati, precedentemente ostacolata dall’inflazione e dalle sfide dell’offerta, è destinata a superare quella dei mercati sviluppati”.

Gli esperti del settore affermano che la ripresa sarà evidente in due modi principali. In primo luogo, esiste la possibilità che i mercati che hanno dovuto far fronte a carenze di offerta a causa dei controlli sulle importazioni indotti dal Covid si riprendano.

In secondo luogo, le aziende hanno superato la difficoltà di avere troppe scorte, che negli ultimi due anni hanno costituito un problema. Ora sono tornati ai loro programmi regolari per il rilascio dei prodotti e la spedizione.

I partner di canale sono ansiosi di rifornire il proprio inventario e questi sforzi sono vitali per la significativa ripresa del mercato alla fine del 2023 e si prevede che continueranno a guidare la crescita nel 2024, afferma Pravinkumar.

“Lo definirei un cambiamento macroeconomico, più che un cambiamento nelle preferenze dei consumatori”, Thomas Monteiro, analista senior di Investing.comracconta La nazionale.

“Penso che questa distinzione sia fondamentale perché, anche se entrambi presentano una sfida simile per l’industria degli smartphone, la prima è di natura più a lungo termine e comprende non solo un cambiamento nei modelli di consumo ma anche nel pubblico target del settore”.

Trovare il giusto equilibrio

Con la normalizzazione delle scorte entro la fine del 2023, si prevede che le spedizioni globali di smartphone cresceranno del 3% su base annua nel 2024, afferma Tarun Pathak, direttore della ricerca presso Counterpoint Research.

Ciò sarà guidato da una “ripresa nei mercati emergenti, dall’aumento della fiducia dei consumatori e dal miglioramento delle condizioni macroeconomiche”, spiega La nazionale.

Ma con “molte parti in movimento”, in particolare nell’ecosistema Android di Google, “nel 2024, forse più di ogni altro, gli OEM [original equipment manufacturers] dovrà trovare il giusto equilibrio tra innovazione, posizionamento competitivo e sfide specifiche del mercato”, avverte.

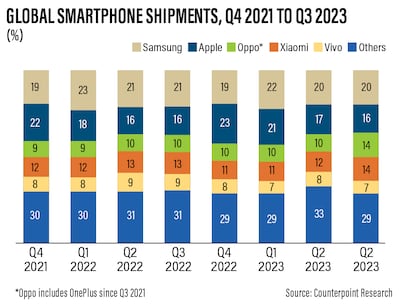

Samsung Electronics, il più grande produttore di telefoni cellulari al mondo, continua a guidare il mercato globale degli smartphone, con una quota del 20% nel terzo trimestre del 2023, mostrano i dati di Counterpoint.

Il suo più grande rivale, Apple, è secondo con il 16%, seguito dalle cinesi Oppo e Xiaomi, entrambe con il 14%.

“Ci sono opportunità significative per gli OEM Android quest’anno e vediamo una Samsung ben posizionata che mira ad aumentare la redditività attraverso i suoi pieghevoli di punta che avranno un impatto positivo sugli ASP”. [average selling prices]”, dice il signor Gupta.

Samsung in genere lancia i suoi dispositivi pieghevoli a luglio o agosto, un mese prima della tradizionale presentazione da parte di Apple dei suoi nuovi iPhone. Il colosso tecnologico sudcoreano presenterà il suo prossimo fiore all'occhiello, la serie Galaxy S24, il 17 gennaio.

“Oppo, Vivo e altri importanti player Android continueranno a confrontarsi con dinamiche di mercato sfumate. Di conseguenza, ci aspettiamo di vedere un focus regionale più strategico e investimenti ridimensionati”, aggiunge Gupta.

Perché gli analisti sono preoccupati per la stagnazione della Cina?

Le vendite globali di smartphone sono destinate a crescere più lentamente poiché le sfide economiche in Cina – la seconda economia più grande del mondo – hanno frenato la spesa dei consumatori in tutto il mondo.

Per molti anni, i produttori di smartphone e di chip sono stati valutati con un tasso di crescita molto rapido a causa della prevista accelerazione dell'economia cinese sia sul lato dei consumatori che su quello della produzione, dice Monteiro.

“Tuttavia, la situazione è cambiata, poiché ora vediamo il PIL previsto della Cina [gross domestic product] decelerazione e spostamento della matrice economica, aumentando contemporaneamente i costi di produzione e indebolendo le vendite previste”.

La lenta crescita economica nel principale polo manifatturiero del mondo sta influenzando i costi dei materiali e delle attrezzature a livello globale.

Nonostante l’economia cinese in difficoltà, altri potenti mercati di consumo, come India, Messico e alcune parti dell’Africa, stanno crescendo rapidamente, il che dovrebbe continuare a spingere le vendite a lungo termine, dicono gli analisti.

“Nel breve termine, siamo sul punto di evitare una delle recessioni statunitensi più attese della storia, e lo stesso risultato potrebbe realizzarsi anche nell’eurozona”, afferma Monteiro.

Si aspetta che l’industria globale degli smartphone sperimenterà una traiettoria di vendita al rialzo: un’impennata del 3% quest’anno, seguita da una crescita dal 5,5% al 6,5% nei prossimi anni man mano che la tecnologia e altri mercati in via di sviluppo crescono più velocemente.

Le unità di intelligenza artificiale generativa aggiungeranno benzina sul fuoco?

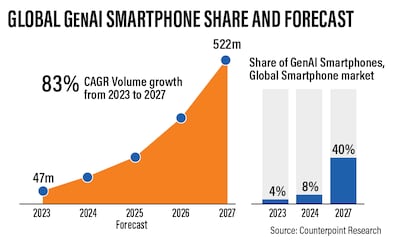

Si prevede che gli smartphone con intelligenza artificiale generativa raggiungeranno una quota del 4% del mercato totale nel 2023 (47 milioni di spedizioni) e questa percentuale probabilmente raddoppierà quest’anno, secondo Counterpoint con sede a Hong Kong.

Il produttore sudcoreano Samsung conquisterà quest'anno la metà di questo mercato, seguito dai produttori cinesi Xiaomi, Vivo, Honor e Oppo.

Alla luce della persistente incertezza economica, una rapida ripresa della domanda dei consumatori appare improbabile

Manish Pravinkumar, consulente senior di Canalys

Si prevede che anche l’introduzione dell’intelligenza artificiale o di dispositivi abilitati all’intelligenza artificiale generativa porterà “solo vantaggi incrementali fino al 2025, con un impatto minimo a breve termine sulla domanda”, afferma Gupta.

“L’intelligenza artificiale è stata una caratteristica degli smartphone negli ultimi anni… ora ci aspettiamo di vedere l’emergere di smartphone ottimizzati per eseguire modelli di intelligenza artificiale generativa oltre al normale utilizzo dell’intelligenza artificiale negli smartphone”.

Si prevede che quest’anno sarà fondamentale per il modo in cui l’intelligenza artificiale generativa sarà integrata negli smartphone e quanto sarà pervasiva tale integrazione, afferma Yavuz.

“Considerando che i dispositivi attuali possiedono già molteplici funzionalità di intelligenza artificiale, il 2024 mostrerà la direzione in cui l’intelligenza artificiale modellerà lo spazio dei dispositivi”, aggiunge.

“Ci aspettiamo un afflusso di telefoni basati sull’intelligenza artificiale nel 2024. Tuttavia, questi primi prodotti saranno lanciati prima nei dispositivi di fascia alta e premium, rivolgendosi a una parte più ristretta della base di consumatori il prossimo anno”.

Entro il 2027, si prevede che la quota degli smartphone con intelligenza artificiale generativa nel settore totale raggiungerà il 40% e supererà i 522 milioni di unità vendute.

“[The] si sta preparando una nuova generazione di “telefoni più intelligenti”… che hanno una maggiore integrazione con l'intelligenza artificiale sia a livello hardware che software… Ed è molto probabile che questo continui a suscitare interesse anche nei mercati più sviluppati”, afferma Monteiro.

Perché i consumatori stanno passando a telefoni migliori e più durevoli

I consumatori stanno ora dando priorità ai loro acquisti, optando per prodotti di qualità superiore che dureranno più a lungo e cambiando solo quando necessario, afferma Nicolet Pienaar, responsabile intelligence e vendita al dettaglio per il Medio Oriente e il Nord Africa presso GfK.

“Quando si guardano i segmenti di prezzo si vede che il calo proviene principalmente dalle unità di prezzo di fascia media e bassa (meno di 600 dollari) dove la domanda è scesa di oltre il 4% in Meta [Middle East, Turkey and Africa] regione [in 2023] … [while] la domanda di premi (oltre 600 dollari) è aumentata di quasi il 17%”.

“I consumatori sono sempre più alla ricerca di dispositivi che si allineino ai loro stili di vita frenetici e forniscano un’esperienza utente semplificata. Possiamo anticipare continui investimenti in ricerca e sviluppo, che porteranno all’introduzione di funzionalità ancora più avanzate e innovative che alimenteranno il settore in futuro”, afferma Pienaar.

Il calo delle vendite non è un problema di un singolo marchio ma una “realtà del mercato complessivo” e i produttori non hanno altra scelta se non quella di diventare più “innovativi” per aumentare la domanda dei loro telefoni.

Ad esempio, i marchi cinesi stanno diventando più creativi nell’acquisire nuovi clienti rivolgendosi ad acquirenti di nicchia in segmenti premium come i dispositivi pieghevoli o i cellulari da gioco per i giovani consumatori, afferma Pienaar.

Sviluppi regionali

Considerati tutti i fattori e le circostanze, non si prevede una grande crescita dal Medio Oriente e dall’Africa.

Negli Emirati Arabi Uniti, le spedizioni di smartphone dovrebbero aumentare del 9% quest'anno, afferma Yavuz.

Per i dispositivi Android, le prospettive sono “positive”, con marchi più convenienti – un vantaggio che una fetta del mercato Android ha rispetto a iOS di Apple – focalizzati sulla penetrazione del mercato.

Nel frattempo, si prevede che Apple subirà un leggero calo nel 2024 rispetto allo scorso anno, il che “deriva da un effetto base in cui ha registrato una performance abbastanza sana nel 2023”, afferma Yavuz.

Le previsioni della fascia di prezzo dell'IDC per gli Emirati Arabi Uniti indicano un calo nei segmenti di fascia bassa – quelli inferiori a 200 dollari – mentre si prevede che i segmenti di livello medio, tra 200 e 600 dollari, aumenteranno in quota.

Aggiornato: 16 gennaio 2024, 13:13